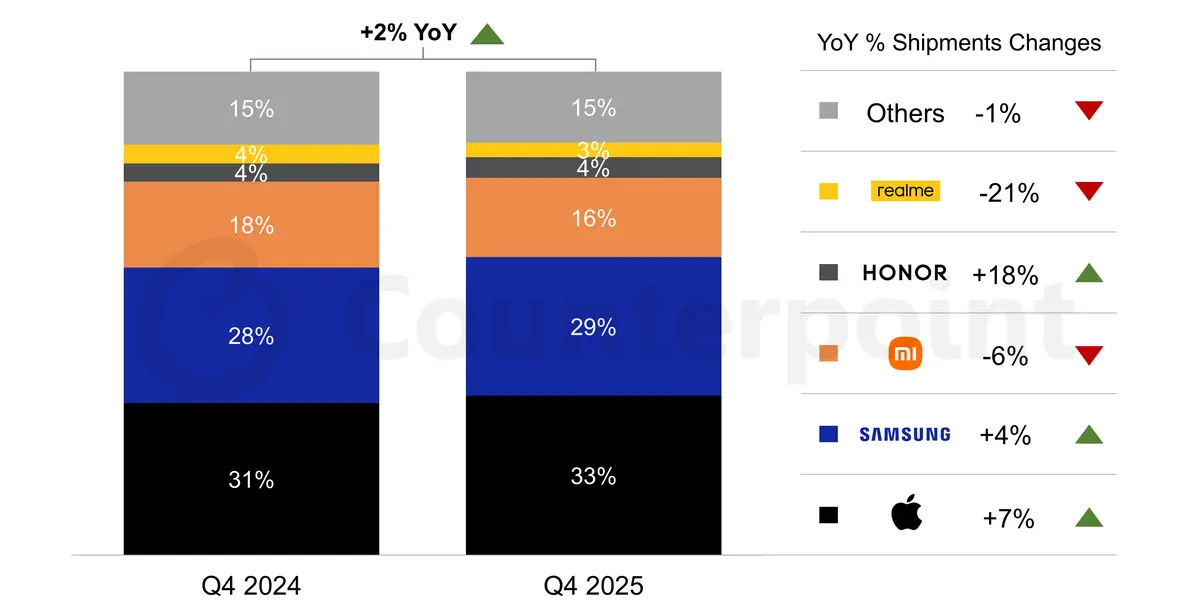

El mercado europeo de smartphones cerró 2025 con ganancias modestas, ya que los envíos aumentaron un 2% durante el último trimestre en comparación con el mismo período de 2024. Según el último monitor de mercado de Counterpoint Research, la región experimentó una demanda estable a pesar de las presiones económicas continuas que afectan el gasto de los consumidores en varios países.

Apple dominó el mercado europeo con una cuota estimada del 33% de todos los envíos durante el T4 2025. La empresa con sede en Cupertino se benefició de una fuerte demanda de su serie iPhone 17, lo que contribuyó a un aumento del 7% en los envíos año tras año. Europa del Este resultó particularmente receptiva a la última línea flagship de Apple, contribuyendo significativamente al rendimiento regional de la marca.

Samsung y Xiaomi completan el top tres

Samsung aseguró el segundo lugar con una cuota de mercado del 29% y registró un aumento del 4% en los envíos en comparación con el T4 2024. El fabricante surcoreano mantuvo su posición a través de un portafolio equilibrado que abarca desde dispositivos accesibles de la serie Galaxy A hasta smartphones plegables premium.

Xiaomi reclamó la tercera posición con aproximadamente el 16% del mercado europeo, aunque la marca china experimentó una disminución del 6% en los envíos durante el trimestre. La caída siguió a una demanda más débil de lo esperado para la serie Xiaomi 15T, que no logró generar el impulso de ventas visto con generaciones anteriores.

Honor demostró un impresionante impulso de crecimiento, capturando una cuota de mercado estimada del 4% mientras lograba un aumento del 18% en los envíos. La expansión de la marca en Europa Occidental impulsó este rendimiento, señalando una competitividad renovada en mercados donde anteriormente había luchado por ganar terreno.

Desafíos por delante para las marcas de gama de entrada

Realme completó el top cinco con el 3% del total de envíos, pero la marca enfrentó vientos en contra ya que los envíos cayeron un 21% en comparación con el T4 2024. Esta disminución refleja los desafíos más amplios que enfrentan los fabricantes más pequeños que compiten en el concurrido panorama de smartphones de Europa.

Los analistas de la industria advierten que los resultados positivos del T4 pueden no indicar un crecimiento sostenido para la región. Se espera que una crisis continua de chips de memoria cree turbulencias a lo largo de 2026, con proyecciones que indican una contracción significativa de la demanda en el futuro. Los fabricantes que dependen fuertemente de los segmentos de gama de entrada y económica probablemente enfrentarán los desafíos más severos a medida que aumentan los costos de los componentes y el poder adquisitivo de los consumidores permanece restringido.