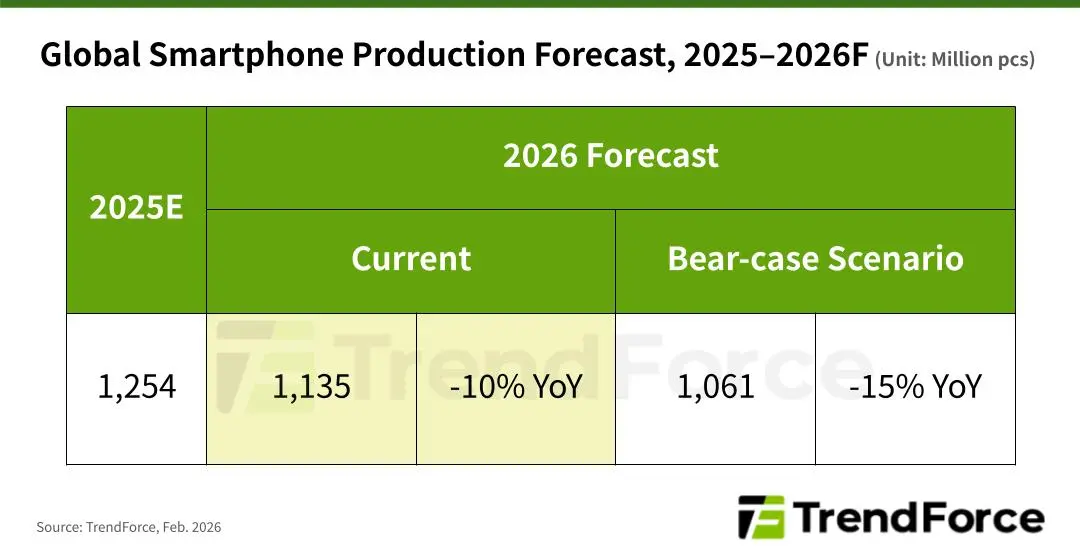

Los fabricantes de smartphones se preparan para un año desafiante. Un nuevo pronóstico de TrendForce revela que la actual escasez de chips de memoria probablemente desencadenará una caída significativa en los envíos de smartphones globales durante 2026. La firma de investigación de mercado predice un declive del 10%, lo que reduciría los envíos totales a aproximadamente 1.135 millones de unidades para el año calendario.

El escenario pesimista parece aún más sombrío

Aunque una caída del 10% ya es preocupante, TrendForce esboza una posibilidad aún más oscura. Bajo lo que la firma llama el "escenario Bear-case", los declives de envíos podrían alcanzar hasta un 15% de pronunciación. Esto empujaría el volumen global de smartphones a solo 1.061 millones de unidades para 2026. El contraste con el rendimiento reciente hace que esta proyección sea particularmente preocupante. A pesar de diversos vientos en contra del mercado, 2025 en realidad cerró con un crecimiento modesto del 2%, logrando entre 1.240 y 1.260 millones de unidades enviadas. Ese impulso ahora parece estar invirtiéndose.

Por qué los costos de memoria están impulsando los precios al alza

La causa raíz se remonta directamente a los costos de componentes. Samsung y otros proveedores de memoria han aumentado sustancialmente los precios, y estos incrementos se propagan a través de toda la cadena de suministro. TrendForce proporciona un ejemplo llamativo: los componentes de memoria representaban históricamente solo el 10-15% del BOM de un smartphone promedio. Hoy, esa cifra ha explotado al 30-40%. Este aumento dramático en costos deja a los fabricantes con opciones difíciles. Pueden absorber las pérdidas, trasladar los costos a los consumidores, o reducir la producción. Muchos probablemente elegirán esta última opción.

Ganadores y perdedores en este cambio de mercado

No todas las empresas sentirán esta presión igualmente. Apple mantiene ventajas significativas en este entorno. La base de clientes de la empresa ha mostrado consistentemente disposición para aceptar aumentos de precios, dando a Cupertino flexibilidad que carecen los competidores. Además, los fabricantes de dispositivos premium generalmente enfrentan menos resistencia al ajustar precios minoristas comparado con las marcas enfocadas en presupuestos.

Samsung también tiene ventajas estratégicas a través de su integración vertical. Como fabricante líder de smartphones y proveedor dominante de memoria, el gigante tecnológico coreano puede gestionar mejor las interrupciones de la cadena de suministro y las fluctuaciones de costos. Esta posición dual proporciona aislamiento que los fabricantes de teléfonos puros no pueden replicar.

Los OEM chinos enfrentan los desafíos más difíciles

La situación luce considerablemente más difícil para los fabricantes chinos. Xiaomi y marcas similares apuntan a consumidores conscientes de precios, particularmente en mercados emergentes donde dominan los dispositivos de gama de entrada y media. Estos segmentos operan con márgenes muy reducidos, dejando poco espacio para absorber aumentos de precios de componentes.

Cuando los costos de memoria aumentan un 20-30%, un smartphone de $150 se vuelve económicamente desafiante de producir en volúmenes anteriores. Los fabricantes deben aumentar precios y arriesgarse a perder clientes, o reducir envíos y ceder cuota de mercado. Muchos optarán por objetivos de producción conservadores, contribuyendo al declive general de envíos que TrendForce anticipa.

Lo que esto significa para los consumidores

Los compradores deberían esperar precios más altos en prácticamente todas las categorías de smartphones en 2026. La escasez de memoria afecta todo, desde dispositivos económicos hasta modelos flagship, aunque los segmentos premium pueden soportar mejor la tormenta. Los consumidores que mantienen dispositivos más antiguos pueden encontrar razones convincentes para posponer actualizaciones, potencialmente extendiendo los ciclos de reemplazo más allá del promedio actual.

Para la industria, este pronóstico señala un retorno a la volatilidad de la cadena de suministro después de varios años de estabilidad relativa. Cómo naveguen los fabricantes estas presiones de costos probablemente remodelará las dinámicas competitivas a lo largo de 2026 y más allá.